如下案例解析

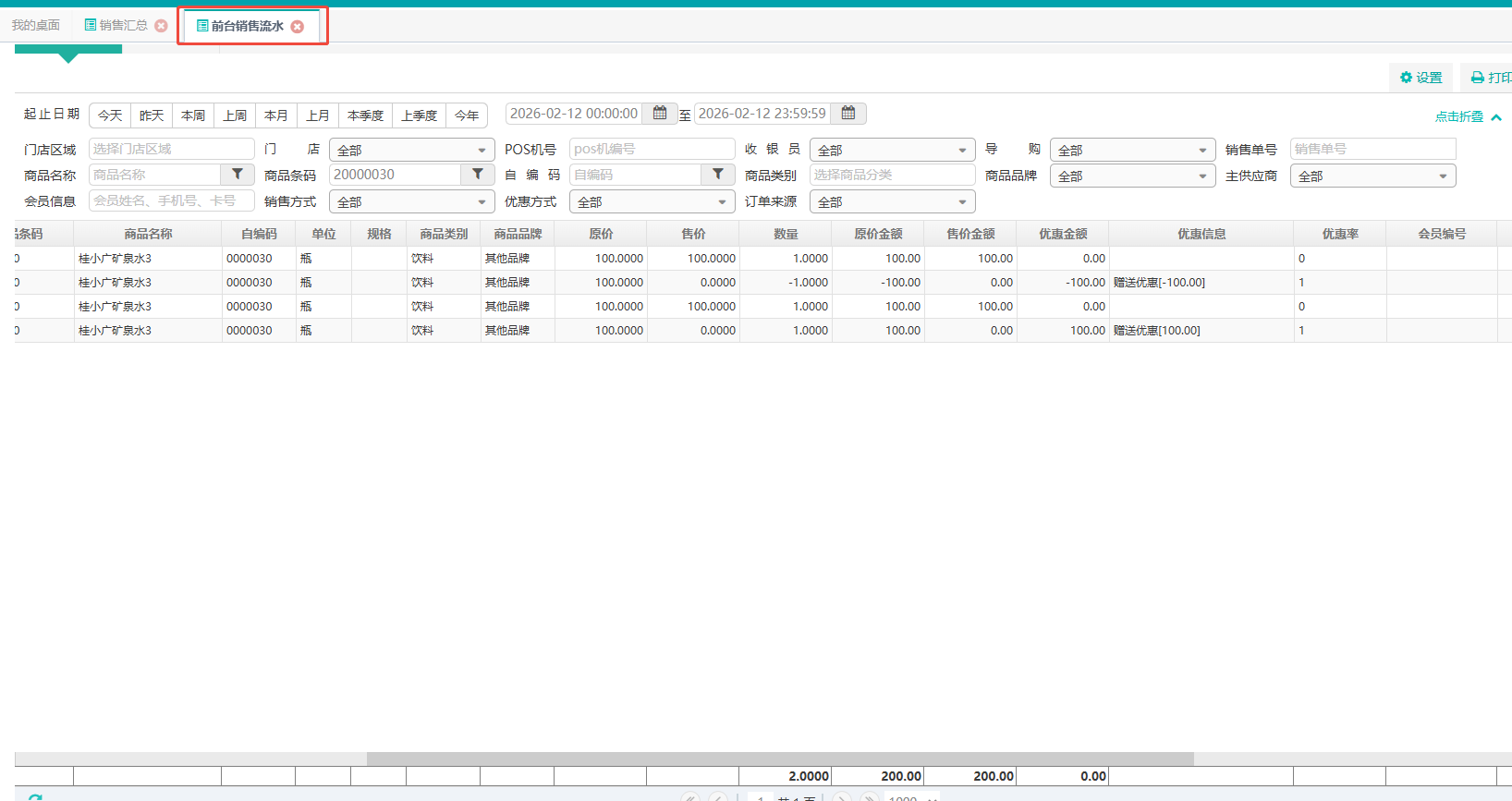

如图1前台销售流水表:商品零售价100元,销售数量4(其中赠送数量1/退货赠送数量1)

如图2销售汇总表:商品零售价100元,销售数量4(其中赠送数量1/退货赠送数量1)

一、金额计算释义

1、销售汇总(原价金额)

原价金额=前台销售流水表里销售+赠送的原价之和(销售数量4退货1,即100*4-100=300)

2、销售汇总(优惠金额)

优惠金额=前台销售流水表里优惠金额正数之和(退货100金额不计入优惠,即实际优惠金额为100元)

3、销售汇总(售价金额)

在销售汇总表中:

售价金额=原价金额-优惠金额(300-100=200)

4、销售汇总(退货金额)

*赠送商品发生退货,退货金额为0不统计

*非赠送商品发生退货,退货金额为退货商品售价金额

5、销售汇总(进价金额)

参考的是档案管理商品资料里进价,只做参考作用,并非实际进价,连锁门店即使修改了进价这个不会发生变化

6、销售汇总(平均售价)

平均售价=实际售价金额/实际销售数量(赠送部分不计算,即100*2/2=100)

7、销售汇总(小计金额)

小计金额=售价金额-退货金额

8、销售汇总(进价金额)

进价金额=实际销售数量*进价(参考的是档案管理商品资料进价,即2*1=2)

9、销售汇总(赠送成本金额)

赠送成本金额=商品实际进价金额(不包含退货金额)